🏠此外,財政部也接力推出「房屋稅差別稅率2.0方案」,房屋稅將調高上限稅率至4.8%並採累進制度,亦即囤越多房,就要繳越多稅!同時也調降符合特定條件之住家用房屋上限稅率至2.4%,和4.8%整整差了兩倍,以鼓勵更多房屋釋出至市場。

🏠在打擊不當炒作的同時,政府亦重視民眾居住權益的維護,除由中央政府直接興建社會住宅、推動包租代管,以增加社會住宅供給量外,更擴大租金補貼、發放中產階級以下自用住宅貸款支持金等,減輕民眾居住負擔。

🏠未來政府將持續精進各項政策措施,以促進房地產市場健全發展,並強化對民眾的照顧,讓居住正義得以在這片土地上落實。

陳院長指出,為落實居住正義,減輕居住負擔,蔡英文總統上任後即積極照顧與協助租屋族及購屋族。自2020年政府推動「健全房地產市場方案」以來,相關部會已攜手推動各項作為,包括實價登錄修法、房地合一稅新制、強化信用資源合理運用及管控授信風險等,迄今已在房地產市場交易現況看到初步成效。

陳院長表示,居住正義為重要施政議題,政府除致力健全房地產市場交易秩序,同時也持續加強對租屋族和購屋族的照顧與協助,包括編列「中央政府疫後強化經濟與社會韌性及全民共享經濟成果特別預算」165億元等,以減輕居住負擔、提高居住品質。

陳院長進一步表示,針對租屋族,政府已直接投入社會住宅興建,並持續推動包租代管,增加社會住宅供給量,請行政團隊持續追蹤推動情形,務必於2024年達成「8年20萬戶」社會住宅之目標。而今(2023)年7月3日開辦的「300億元中央擴大租金補貼專案」納入滿18歲租屋族也可申請,並放寬適用房屋的認定範圍,讓租屋族也能受到政府的照顧。針對購屋族部分,院長指出,政府除提供政策性貸款,減輕升息壓力外,亦推動「中產以下自用住宅貸款戶支持專案」,以減輕購屋族負擔。

此外,陳院長指出,關於財政部今日報告的「房屋稅差別稅率2.0方案」中,針對房屋所有人住家用房屋進行全國歸戶,對持有多戶且未作有效使用者課以較高稅率,以鼓勵房屋釋出,減少空置,符合公平正義,也請財政部儘速擬具「房屋稅條例」修正草案報院,並與地方政府詳加溝通,就相關做法妥予說明。

陳院長強調,為更周全照顧居住者需求,居住政策須因應市場狀況滾動調整,請相關部會密切掌握市場發展,持續研議精進措施,以擴大對民眾照顧,落實居住正義,打造更溫暖且堅韌的臺灣。

財政部 懶人包〔PDF〕

國發會 懶人包〔PDF〕

此外,針對房地產市場融資議題,政府促請銀行於授信時考量區域適度均衡發展,妥善調配授信額度,以利部分區域建案取得資金;並就購地貸款相關疑義進行釐清,以利銀行辦理相關業務時依循參考。

促請銀行於調配區域放款額度時,應考量區域適度均衡發展

針對非都會區建案資金之取得,金管會表示將促請各金融機構於執行銀行法第72條之2不動產貸款總額控管規劃時,應注意區域的適度均衡發展,並依企業往來情形合理評估,妥善調配各區域間放款額度。本次會議已請銀行公會配合向其會員加強宣導,金管會亦將於相關會議持續與銀行溝通。

央行購地貸款規範,增訂相關問與答,以利金融機構遵循辦理

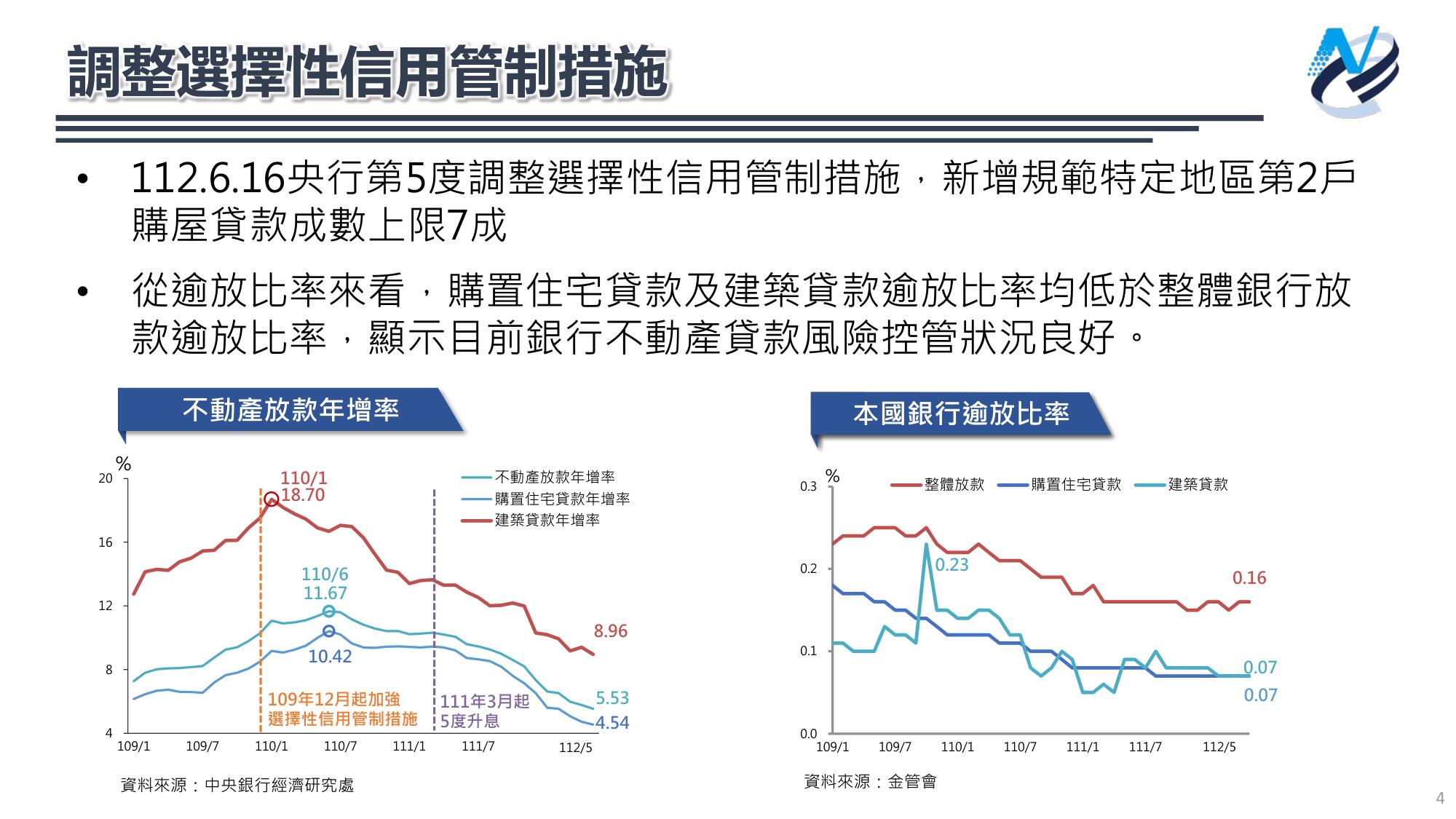

為降低金融機構授信風險,央行自109年12月以來四度調整選擇性信用管制措施;另為加速借款人辦理所購土地之動工興建,除不可歸責借款人因素者外,動工期限原則以18個月為限。

基於考量疫情等大環境因素等,致借款人無法如期辦理動工興建,央行於昨(7)日增修訂「中央銀行對金融機構辦理不動產抵押貸款業務規定」問與答,並於央行網站公告,以利金融機構參考依循辦理。會中並請銀行公會積極與會員溝通,財政部也將同步知會公股行庫。如借款人有相關問題,可洽央行諮詢專線,電話為:23571356~12571369,23571297,計15線。

會中針對購地貸款信用管制規定再次說明如下:

一、金融機構承作都更、危老案件,或其他配合政府相關政策之重建案件(如長照),已排除選擇性信用管制之適用,以加速都更、危老案件之推動,維繫民眾居住安全。

二、金融機構應依其授信內規及建案規模等情形,個案覈實評估借款人預計動工實際所需時間,除有不可歸責借款人因素外,最長以18個月為原則。

三、不可歸責借款人因素之情形,包括如:受疫情等大環境因素影響而發生缺工缺料等情形,致影響動工時程,或因建案特性不同(如建案規模、建築法規規範要件差異等因素),致影響公務機關審照時程較長者。

四、金融機構應於貸款契約明定,未於一定期間動工興建者,除經金融機構查證有具體明確事證屬不可歸責於借款人因素者外,應逐步按合理比例收回貸款,並採階梯式逐年加碼計息等約定。未有一致性要求全面收回貸款之硬性規定。

政府穩定房地產市場之決心堅定,未來將持續視市場現況及政策推動成效,研擬相應措施及配套作法,以營造健全市場發展環境,並兼顧區域平衡發展等政策目標。

中央銀行新聞稿 110年9月23日發布 (110)新聞發布第168號

為落實政府「健全房地產市場方案」之信用資源有效配置及合理運用,上年12月8日、本年3月19日本行兩度修正施行「中央銀行對金融機構辦理不動產抵押貸款業務規定」。目前受限貸款之成數下降;惟銀行不動產貸款增幅仍大,為避免過多信用資源流向不動產市場,有必要採取預防性措施,進一步控管相關授信風險,茲修正「中央銀行對金融機構辦理不動產抵押貸款業務規定」,自本年9月24日起實施。主要修正重點(詳附件)如下:

1. 新增規範自然人特定地區第2戶購屋貸款不得有寬限期:特定地區包括臺北市、新北市、桃園市、臺中市、臺南市、高雄市、新竹縣及新竹市。

2. 調降購地貸款最高成數為6成。

3. 調降工業區閒置土地抵押貸款最高成數為5成,並明定工業區閒置土地抵押貸款規範措施除外條款之「一定期間」為1年。

未來本行將密切關注房地產市場發展及金融機構不動產授信風險控管情形,並檢視規範措施之執行成效,適時滾動檢討調整管制措施,以健全銀行業務,並促進金融穩定。

主題專區-財政部全球資訊網

《南區國稅局》房地合一稅2.0 宣導專區

房地合一稅2.0已於今年7月1日上路,個人申報房地交易所得稅時應注意修法前後差異

財政部中區國稅局表示,財政部為強化抑制短期炒房並健全房市之政策目的,推動修正所得稅法,修正後之房地合一稅2.0已於今(110)年7月1日上路,相較於房地合一稅1.0有幾項修正重點,個人申報房地交易所得稅時應予注意。

中區國稅局說明,房地合一稅2.0關於個人交易105年1月1日以後取得房地之修正重點包含:

- 延長個人短期交易房地適用高稅率之持有期間,修法前個人交易持有期間1年以內之房地適用45%稅率,交易持有超過1年未逾2年之房地適用35%稅率,而修法後個人交易持有期間在2年以內之房地適用45%稅率,交易持有超過2年未逾5年之房地適用35%稅率。

- 可減除之土地漲價總數額,以交易當年度公告土地現值減除前次移轉現值所計算之土地漲價總數額為限,超過上限部分不得減除,但超限部分計算繳納之土地增值稅可列費用。

- 交易預售屋及其坐落基地、持股過半數之營利事業股份或出資額(該營利事業非屬上市、上櫃及興櫃公司,其股份或出資額價值50%以上係由我國境內房地構成),納入房地合一稅之課稅範圍。

- 個人未提示相關費用證明文件適用推計費用率由5%調降為3%,並增訂上限金額為30萬元。

該局特別提醒納稅義務人,個人自今年7月1日起交易105年1月1日以後取得之房地,適用房地合一稅2.0課徵所得稅,應於房屋、土地所有權移轉登記日之次日起,或預售屋及其坐落基地、視為房地交易之股份或出資額交易日之次日起算30日內,無論有無應納稅額,均應填具「個人房屋土地交易所得稅申報書」,並檢附契約書影本及其他有關文件辦理申報,以免因未依規定期限辦理申報而受罰。

民眾如有任何疑問,可上該局官網(https://www.ntbca.gov.tw)/熱門焦點/房地合一專區查詢相關資訊,或撥打該局免費服務電話0800-000321洽詢。

有關近期報載所得稅法部分條文修正草案(房地合一2.0)施行日期將溯及既往一事,財政部說明上開修正草案於110年3月11日經行政院函送立法院審議,有關房地合一稅2.0日出條款(施行日期)亦明定由行政院定之。財政部將持續關注不動產市場狀況,蒐集各界意見,並待立法院審議後由行政院通盤考量訂定施行日期。財政部將依立法院審議結果辦理,請外界莫再臆測,以免影響不動產交易市場。

因應近期部分地區涉有不當炒作房地產價格問題,行政院「健全房地產市場方案」已就相關部會業管盤點各項可行調控措施,財政部依該方案推動房地合一所得稅法修正草案(房地合一稅2.0),延長個人短期交易房地適用高稅率之持有期間,營利事業比照個人依持有期間按差別稅率課稅,將預售屋及一定條件股權交易視為房地交易,主要係為防杜房市短期炒作,維護居住正義、穩定產業經濟及金融。

近日報載學者以房租轉嫁等2理由不推囤房稅,不合邏輯,及房地合一所得稅及囤房稅同時實施,才能有效遏止炒房之建議,財政部說明如下:

一、有關是否推動囤房稅部分,考量衝擊層面大,為避免影響一般購屋者及租屋者生活負擔,允宜審慎,理由如下:

(一)囤房定義困難且複雜度高:現行房屋稅對於非自住住家用房屋係按「縣(市)歸戶」課徵,由地方政府視實際情形在法定稅率範圍內規定徵收率。目前臺北市就該類房屋訂定差別稅率,該市轄內之區域發展差距小,適用上當無爭議。如擴大到不同縣市,因城鄉差異大,例如,臺北市與臺東縣之房屋,倘均按相同標準課徵,恐引發爭議。又需考量繼承之持分房屋是否算1戶,及持有戶數達幾戶(應否考量面積大小等)才算囤房等問題,複雜度高。

(二)房屋稅額易轉嫁予承租人(房客):租屋市場之房東多為相對優勢,如對房屋課徵較高持有稅,將提高房東之持有成本,房東可能將增額稅負轉嫁給房客,甚或造成加碼超額轉嫁情形,反致租金上漲,對剛就業之青年或經濟弱勢者,增加其生活負擔。

(三)城鄉之房屋價格差距大(例如:臺北市1間房屋價上億元,其價值可能超過南部數間房屋之總價值),訂定全國統一標準不易。

(四)對於資金雄厚之屋主,增加持有稅,尚無法促使其釋出(出售或出租)房屋,以增加市場房屋之供給量。

(五)依據韓國25輪打房政策之經驗,加重持有稅抑制房價及囤房之效果不彰。

二、有關建議房地合一所得稅及囤房稅同時實施部分,財政部說明:因應近期部分地區有不當炒作房地產問題,行政院「健全房地產市場方案」已就相關部會業管盤點各項可行調控措施,包括金融監管、不動產管理及租稅政策措施,分短、中長期循序漸進推動,該部配合該方案,為防杜所有權人藉由將房屋分割為小坪數,規避房屋稅負,已擬具「房屋稅條例」第12條、第15條、第25條修正草案,其中第15條增訂第1項第9款適用住家房屋現值在10萬元以下免徵標準之條件,以自然人持有全國3戶為限,排除非屬自然人(例如:法人)之適用,草案刻辦理預告中。俟完成預告程序後,將陳報行政院核轉立法院審議。

三、財政部再次強調,囤房稅屬上開「健全房地產市場方案」中長期措施,該部將持續對於上開可能衍生之問題或爭議,就非自住住家用房屋精確統計資料,以及對租屋者及住宅房屋供需可能產生之影響等層面蒐集各界意見,審慎評估。政府目標「不是打房,是打炒房」,所推出對策必須精準有效,才能達落實居住正義並防杜不當炒作及投機行為之政策目標。

為促使房地產市場健全發展,避免炒作或不合理價量現象,政府相關部門已啟動各項作為,針對預售屋紅單炒作、個人藉公司、分割房屋避稅等現象,加強交易行為管理,並強化社會住宅及租金補貼,達成「防炒作房市」、「防逃漏稅」、「防止房市資金泛濫」及「落實居住正義打造優質居住環境」四大目標。

國發會綜整房地產課題及相關部會因應對策,於109年12月3日行政院第3729次會議提報「健全房地產市場方案」

- 防炒作市場:透過加速實價登錄修法、強化預售屋稽查、查核不動產交易所得等方式,矯正預售屋市場炒作行為。此外,亦將建立不動產市場診斷指標以掌握市場發展動態,並作為後續政策實施評估基準。

- 防逃漏稅:除強化營利事業不動產交易案件查核力道外,亦將修正「所得基本稅額條例」、「房屋稅條例」,杜絕個人以公司名義炒作房地產或分割門牌等手段規避稅負。

- 防止房市資金氾濫:將適時採行選擇性信用管制措施、強化金融監理,督促銀行加強不動產業務風險控管,防範過多資金流向不動產市場。

- 落實居住正義打造優質居住環境:由中央政府興建社會住宅6.6萬戶,並擴大租金補貼至12萬戶。此外,亦將透過提高租稅減免等方式,強化房東誘因,以加速推動社會住宅包租代管。

中長期將持續查核房屋實際使用情形,並研議檢討房屋稅稅率,以及私法人購買住宅、預售屋銷售行為等規定,適時調整修正。

蘇院長進一步表示,政府於先前一再提出對策,包括內政部稽查紅單炒房、修正實價登錄,讓不動產交易資訊更透明;財政部修正「所得基本稅額條例」,杜絕鑽營規避不動產交易稅;金管會督促銀行採差別或審慎授信,中央銀行也進行選擇性信用管制,防範銀行信用資源過度流向房地產。

蘇院長強調,為有效遏止短買短賣的炒房投機行為,今日於行政院會進一步提出「所得稅法」修正案,不僅將期限延長、稅額增加,同時也遏止脫法的利用行為,例如利用公司股權買賣房屋,進而規避高稅率的不當交易、投機行為。

蘇院長表示,此案送請立法院審議後,請財政部積極與立法院朝野各黨團溝通協調,並加強向國人同胞說明,使其能瞭解、支持。此外,對於相關法案運作,也應持續提出有效辦法,讓政府美意及國人努力,早日獲得良好成果。

該草案修正要點如下:

一、修(增)訂視為房屋、土地交易之規定(修正條文第4條之4):

(一)個人及營利事業交易預售屋及其坐落基地,視為房屋、土地交易。

(二)交易持有股份(或出資額)過半數之營利事業之股份(或出資額),該營利事業股權(或出資額)之價值50%以上係由我國境內之房地所構成者,該交易視同房屋、土地交易。但排除屬上市、上櫃及興櫃公司之股票者。

二、延長個人短期交易房屋、土地適用45%及35%稅率之持有期間(修正條文第14條之4):

(一)持有房地期間在2年以內者,稅率為45%。

(二)持有房地期間超過2年,未逾5年者,稅率為35%。

(三)持有房地期間超過5年,未逾10年者,稅率為20%(同現制)。

(四)持有房地期間超過10年者,稅率為15%(同現制)。

三、明定當次交易按公告土地現值計算之土地漲價總數額,始得 自房屋、土地交易所得減除。(修正條文第14條之4)

四、明定個人交易股份或出資額、預售屋及其坐落基地之報繳規定。(修正條文第14條之5)

五、明定個人交易房屋、土地未提示費用證明文件者,稽徵機關得按成交價額3%計算其費用,並以30萬元為限。(修正條文第14條之6)

六、營利事業比照個人依持有期間按差別稅率分開計稅(修正條文第24條之5):

(一)總機構在我國境內之營利事業:

1、持有房地期間在2年以內者,稅率為45%。

2、持有房地期間超過2年,未逾5年者,稅率為35%。

3、持有房地期間超過5年者,稅率為20%(同現制)。

4、營利事業交易其興建房屋完成後第1次移轉之房屋及其坐落基地,依規定計算之房地交易課稅所得,仍併計營利事業所得額課稅,稅率為20%。

(二)總機構在我國境外之營利事業:持有期間在2年以內之稅率為45%,超過2年之稅率為35%。

七、明訂稽徵機關對於營利事業未提示帳簿、文據者,比照個人房地交易成本費用核定方式,並明定房屋、土地交易損失之抵減規定。(修正條文第24條之5)

行政院長蘇貞昌今(3)日在行政院會聽取國發會「健全房地產市場方案」報告後表示,臺灣已是民主、自由、開放的國家,但在社會公平正義方面,政府應拿出有效方法,給努力的人一間遮風蔽雨的處所。政府將從「紅、登、稅、貸、宅」五大面向,即強力稽查紅單交易、實價登錄2.0修法、杜絕規避稅負、貸款差別授信、廣建社宅,以健全房市、合理房價,請部會及地方政府通力合作,全力執行穩定房巿各項政策。

蘇院長表示,蔡英文總統非常注重居住正義、公平跟溫暖,因此推動社會住宅,目前以20萬戶為目標。院長說,房屋應是居住設施,不應被視為商品炒作,很多有資金的人,將房屋作為炒作的工具,這是不被社會接受的。政府應引導這些資金投入生產方面的投資,而非縱容或鼓勵這些資金炒作房屋。

蘇院長指出,為健全房市,政府提出幾項措施。首先,在強力稽查紅單交易方面,政府除要建立不動產市場供需價量、交易行為是否健全的診斷指標外,內政部已會同相關機關成立「預售屋管理小組」,並與地方政府合作,針對預售屋的紅單行為,強力稽查。此外,10月、11月已展開2波大規模稽查,分別依「不動產經紀業管理條例」、「公寓大廈管理條例」等相關法規開罰,甚至也有地方政府消保官依消保法開出120萬元罰單,此一嚴查哄抬炒作的行動還會持續下去。

蘇院長表示,立院總質詢時,他已公開承諾會儘速推動實價登錄修法,請內政部思考周延,不論自售或委託代售的預售屋全面納管,確實做到「銷售前備查」、「交易後依法申報」及「房價揭露落實到門牌」等,申報不實價格將加重罰則。

蘇院長表示,為杜絕個人藉由設立公司或股權交易,規避不動產交易稅,以及所有權人將房屋分割為小坪數,規避房屋稅負,政府除透過專案查核,揪出此類案件,同時也將藉由修正「所得基本稅額條例」及「房屋稅條例」,防止有心人士鑽營逃漏。

另為防範過多資金流入房市,助漲房價不合理上漲,蘇院長表示,政府已督促銀行就非自用投資者及建商新建住宅申辦貸款,採取差別或審慎授信。必要時,央行也會依法採行選擇性信用管制措施;金管會也將強化不動產授信金融檢查,控管銀行授信風險。

蘇院長進一步指出,政府將廣建社宅、擴增包租代管,今(109)年底前直接興建的社會住宅將達4萬2,000戶,第1階段達成率106%;內政部明年有最大的興建計畫,將在全臺18縣市推動50案社會住宅,總計超過1萬5,000戶。此外,自今年8月起,政府擴大租金補貼戶數,從原本一年6萬戶加倍到12萬戶,並請內政部在近期內提出精進措施,進一步引導租金補貼戶參與包租代管,盼明(110)年1月可以啟動,讓更多需要的國人受惠。

蘇院長強調,政府要拿出有效方法,不能一方面要健全房市、合理房價;一方面在銀行又提供資金,或在稅法上讓人有逃漏稅、免稅狀況,造成價格飆漲。政府要用盡一切力量,讓要養家活口的人,有個家、有個遮風蔽雨的所在;要給小家庭、年輕家庭支撐的力量,讓他們感覺到政府是真正誠意的,有能力、會做事。

蘇院長要求,穩定房巿政策需各部會及地方政府通力合作,針對短期可實施或啟動的,請各部會即刻進行,強力推動;該修法或查辦的也要儘速處理;需中長期檢討的,請各部會加速盤點、全力執行。